Dans cet article nous allons nous intéresser au réel pouvoir d’achat des personnes en retraite, de l’impact de la santé dans leur budget et enfin des conseils que l’on doit suivre pour limiter les dépenses inutiles.

Dans cet article nous allons nous intéresser au réel pouvoir d’achat des personnes en retraite, de l’impact de la santé dans leur budget et enfin des conseils que l’on doit suivre pour limiter les dépenses inutiles.

Alors, quand on est à la retraite, notre pouvoir d’achat progresse ou régresse t’il ?

Pour commencer, il faut se mettre dans la peau de quelqu’un qui a travaillé toute sa vie et qui arrive au jour où…. Il va perdre entre 10% et 60% de ces précédents revenus !

En effet, en fonction de votre rémunération, vous n’aurez pas le même impact. Pour faire simple, plus vous gagniez auparavant et moins vous aurez de retraite en proportion (nous parlons bien là des régimes obligatoires).

Notons tout de même (bien que ce soit une maigre consolation) que les impôts sur le revenu baisseront également et que bientôt vous ne payerez peut-être plus votre taxe d’habitation (80% des ménages).

Ensuite, citons quelques mesures adoptées par nos chers présidents lors des dernières mandatures :

- Suppression de la demi part fiscale pour les veufs et les veuves

- Contribution de solidarité pour autonomie en prélèvement depuis 2013

- Stagnation des pensions de 2013 à 2017

- Augmentation de la CSG en 2018 (sans pouvoir compenser par la baisse des cotisations salariale promise par E. MACRON)

- Augmentation du tabac, du gaz et du gazole pour 2018.

Alors à la vue de cette liste pessimiste, nous serions tentés de dire que le pouvoir d’achat des retraités baisse….

Et bien en réalité c’est vrai et c’est faux. Pourquoi ?

Toutes ces mesures mises bout à bout auraient fait perdre 5% de pouvoir d’achat à nos chèrs retraités sur les 25 dernières années d’après le conseil d’orientation des retraites (COR) dans une étude publiée en 2017. Cela ne concerne que les retraités d’une même génération.

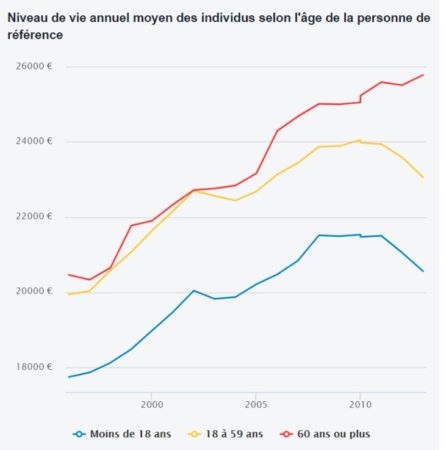

Si on compare par rapport à leurs aînés, ils sont les grands gagnants, niveau revenu, des 45 dernières années.

A titre de comparaison, le salaire des 20 / 29 ans n’a augmenté que de 3% en 45 ans alors que les retraités on gagnés 150% en moyenne sur la même période (152% pour les 60 / 69 ans et 148% pour les 70 / 79 ans).

Malgré ce que nous avons dit précédemment pour les retraités d’une même génération, le pouvoir d’achat des retraités continue d’augmenter dans son ensemble. Cela s’explique par les retraites de plus en plus élevés sur ces 10 dernières années dues notamment au nombre élevés de cadres partant à la retraite.

Attention tout de même, tout n’est pas si rose car si les retraités sont de manière générale ceux qui s’en sortent le mieux depuis 2002, n’oublions pas que 10 % des plus de 60 ans vivent en dessous du seuil de pauvreté en France en 2015 (contre 14% de l’ensemble de la population).

Il reste de grandes disparités

De grandes disparités de revenus subsistent entre les hommes et les femmes (surtout lorsque le conjoint est décédé), entre une carrière complète ou incomplète, entre le fait d’être propriétaire ou locataire de son logement, d’avoir pu se constituer ou non une épargne au fil des années ou d’avoir perçu ou pas un héritage… L’arrivée à l’âge de la retraite de personnes ayant connu de longues périodes de chômage va d’ailleurs accroître ces disparités.

Alors comment pouvons-nous aider ce million de personnes (et les autres aussi bien sûr) ?

Vous allez tout d’abord réaliser des économies simplement parce que vous ne travaillez plus :

- Baisse des dépenses d’alimentation (pour tout ceux qui devaient manger à l’extérieur et qui à présent mangent chez eux)

- Généralement, le budget vêtement baisse également de manière drastique

- Baisse des coûts des transport (liés au travail)

Ensuite il y a les économies que vous pouvez réaliser sur l’un des postes les plus lourd pour les personnes en retraite : la santé !

En effet, la santé est à prix d’or, son coût ne fait que progresser notamment pour les seniors consommateurs de 3 postes particulièrement onéreux :

Ainsi, d’après les statistiques les frais de santé sont :

- multiplié par 2 passé 60 ans

- multiplié par 4 passé 70 ans

Pourquoi les frais de santé sont-ils de plus en plus élevés ?

La sécurité sociale a lancé un plan d’économie il y a plus de 10 ans se traduisant par une serie de mesure visant à réduire la part des remboursements de santé :

La sécurité sociale a lancé un plan d’économie il y a plus de 10 ans se traduisant par une serie de mesure visant à réduire la part des remboursements de santé :

– sur les consultations hors parcours de soins

– forfait de 1€/acte médical à la charge du patient,

– déremboursement de certains médicaments pas assez efficaces,

– franchise sur les remboursements des produits pharmaceutiques, les transports (-2 €),

– 18 €/journée d’hospitalisation non remboursés, etc.

Pourquoi est ce que les mutuelles et autre complémentaires santé sont de plus en plus chères ?

Nous avons rédigés 2 articles références qui vous l’explique :

- Pourquoi les mutuelles ont augmenté fortement en 2017 et début 2018

- En synthèse c’était lié à la concurrence entre assureur sur la mise en place des mutuelles collectives d’entreprises et au passage de la consultation chez le généraliste de 23€ à 25€

- Et pourquoi elles continueront encore en 2018 et même en 2019

- Programme « reste à charge zéro » de notre président et surconsommation des ménages en médicaments.

Le cout de la santé augmente 2 fois plus vite que les revenus :

Les dépenses de santé sont passées de 571 à 665 € par an et par personne en 4 ans alors que les revenus n’augmentaient que de 8.95%.

Les avancées technologiques nous aident à combattre davantage de pathologies et notamment avec des traitements de plus en plus couteux et parfois très long.

La population viellie et de ce fait il y a de plus en plus de personnes âgées qui nécessitent davantage de soins.

En effet, plus nous avançons dans l’âge et plus les dépenses de santé ne cessent d’augmenter: La plupart des soins que nous avions pu reporter avant 70 ans deviennent une nécessité passé cette âge.

Il en est de même pour la dépendance qui touche à présent les hommes en moyenne à 78 ans et les femmes à 83 ans, bien que la dépendance sénile démarre dans certain cas dès 60 ans.

Par ailleurs, il y aura 50% de personne dépendante en plus d’ici 2040.

Tout ceci ne fait que mettre en exergue l’importance de se protéger, nous et notre conjoint en anticipant au mieux nos frais de santé grâce à

une bonne mutuelle sénior éventuellement doublée d’une prévoyance dépendance, qui

saura nous accompagner au fil du temps.

Pour éviter que la note ne soit trop salée mais aussi pour mieux utiliser votre argent il existe des astuces simples, souvent ignorées ou simplement sous-estimées.

Voici enfin nos 5 Conseils pour faire baisser vos dépenses de santé :

1. faire baisser ses dépenses de santé : Ne pas oublier de déclarer votre médecin traitant

1. faire baisser ses dépenses de santé : Ne pas oublier de déclarer votre médecin traitant

La plupart des médecins vous le rappel et vous aiguille dans les démarches administratives à effectuer.

Sachez que si vous n’avez pas déclarer votre médecin traitant, vous ne serez remboursé que de 5,90€ sur une consultation à 25.00€, alors que si aviez rempli le formulaire suivant, vous auriez été remboursé de 15,10€ !! Bien entendu si vous avez en plus choisit une mutuelle senior de qualité la différence vous sera remboursé (moins les 1€ de participation forfaitaire)

Cela ne prend que quelques secondes : vous téléchargez un fichier sur internet, le remplissez avec le médecin choisi avant de l’envoyer à votre caisse primaire d’assurance maladie.

2. faire baisser ses dépenses de santé : Les médicaments génériques en priorité

Avant d’être un médicament générique c’est avant tout un médicament qui contient les mêmes principes actifs et qui répond surtout à la même exigence en termes de sécurité et de qualité ? Notons que son prix est bien souvent entre 40 et 60% moins cher.

Mais pourquoi ces médicaments sont-ils plus abordables ?

Le fabricant du médicament originel le protège grâce à un brevet pendant 20 ans, il est donc en situation de monopole et il est donc libre de fixer son prix.

Passé ce délais les fabricants de médicaments génériques sont autorisés à réutiliser la molécule et n’ayant pas à amortir le cout de la recherche et du développement le propose à un prix cassé avec les mêmes garanties d’efficacité.

· Performant

Même si la forme et la couleur peuvent être différentes, le médicament générique contient les mêmes principes actifs que les médicaments originaux et agit sur l’organisme de façon similaire.

· Sûr

Avant d’obtenir le droit d’être commercialisé, un médicament générique subit des contrôles draconiens de la part de l’Agence française de sécurité sanitaire des produits de santé (AFSSAPS).

3. faire baisser ses dépenses de santé : Demander préalablement une prise en charge auprès de sa caisse d’Assurance Maladie pour les actes très coûteux.

En effet certains actes de chirurgies ou de radiologies peuvent être très onéreux et ne profite pas toujours du tiers-payant. Avant d’éviter d’avancer l’argent vous pouvez tout simplement demander une prise en charge auprès de votre caisse régionale.

Votre médecin pourra vous aiguiller dans les démarches à effectuer.

4. faire baisser ses dépenses de santé : Réduire l’automédication et comparer les prix

Les médicaments qui sont vendus sans ordonnance ne sont pas remboursés par la sécurité sociale et leur prix varient grandement d’une pharmacie à l’autre. Utilisez-les donc avec parcimonie et surtout pensez à comparer !

Le plus souvent, plus une pharmacie est de taille importante ou si elle fait partie d’une chaine ou d’un groupement plus elle achète des stocks en grande quantité et peut négocier de bons prix. Faites le tour du quartier !

Nous conseillons aussi de vous rapprocher de votre mutuelle, les meilleurs remboursent même l’automédication dans la limite d’un panier annuel.

5. faire baisser ses dépenses de santé : Privilégiez les grosses boîtes

Depuis 2008, la Sécurité Sociale facture un forfait de 0.50€ par boîte de médicaments remboursés. Afin de limiter l’impact de ces franchises, choisissez les grosses boîtes de médicaments tout en faisant attention aux dates d’expiration.

Pour les traitements les plus long, il existe des boîtes prévues pour 3 mois d’utilisation.

Afin de profiter de remboursements de qualité qui colle à vos besoins réels, nous vous invitons à nous contacter pour effectuer une simulation ou consulter notre article : bien choisir votre mutuelle senior.

Nous espérons vraiment que notre article vous a plus ! N’hésitez pas à le partager et faites nous part de vos commentaires (vous pouvez aussi nous encourager 😊)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}